Observa-se, nos últimos anos, crescimento expressivo e desordenado de demandas judiciais envolvendo o Sistema de Informações de Crédito (SCR) do Banco Central do Brasil (BCB), especialmente relacionadas à alegada ausência de notificação prévia e à pretensa natureza “restritiva” do sistema. A multiplicação de ações individuais, com decisões conflitantes entre tribunais estaduais, juizados especiais, Turma Nacional de Uniformização e STJ, tem produzido elevado grau de insegurança jurídica.

Esse cenário levou, de um lado, ao encaminhamento de recursos representativos de controvérsia ao STJ, com pedido de afetação para julgamento sob o rito dos repetitivos, a fim de se definir se a comunicação prévia ao cliente deve ser realizada antes do envio de informações ao SCR. De outro, resultou na instauração e na admissão de Incidente de Resolução de Demandas Repetitivas no Tribunal de Justiça do Estado de Goiás (TJGO), no qual se delimitou, expressamente, a controvérsia acerca da natureza jurídica do SCR, da exigência de notificação, da validade de cláusulas contratuais genéricas e da configuração – ou não – de dano moral in re ipsa.

O risco institucional desse contencioso não é meramente quantitativo. Decisões judiciais que desconsideram a finalidade pública do SCR e o seu regime jurídico próprio têm potencial para comprometer instrumentos centrais de supervisão prudencial, com reflexos diretos sobre o funcionamento do Sistema Financeiro Nacional e, em última instância, sobre a estabilidade econômica.

O cerne da controvérsia reside em um equívoco de categoria: a tentativa de transmutar o SCR em um “cadastro restritivo de crédito” privado, como o SPC ou a Serasa. Este artigo propõe análise doutrinária sobre a natureza jurídico-pública do sistema e os riscos sistêmicos de sua indevida “consumerização”.

O SCR é juridicamente distinto dos cadastros restritivos de crédito – A distinção entre o SCR e os cadastros privados de inadimplentes, regulados pelo art. 43 do Código de Defesa do Consumidor, é ontológica, funcional e normativa.

Os cadastros restritivos, como SPC e Serasa, constituem bases privadas, estruturadas sob lógica de mercado, destinadas à difusão de informações desabonadoras sobre o comportamento de pagamento de consumidores, mediante remuneração, com nítido conteúdo reputacional e sancionatório. Neles, a inscrição decorre de um juízo negativo do fornecedor, após o inadimplemento, com a finalidade de sinalizar risco comportamental e induzir o adimplemento.

O SCR, ao contrário, é instrumento de administração pública econômica. Foi instituído e é administrado pelo BCB, no exercício das competências que lhe são atribuídas pelo art. 192 da Constituição, pela Lei no 4.595/1964 e pela Lei Complementar no 105/2001. A Resolução CMN no 5.037/2022 explicita suas finalidades públicas: prover informações ao BCB para o monitoramento do crédito e para o exercício da supervisão, e, de modo subsidiário, propiciar o intercâmbio de informações entre instituições financeiras, sob o regime de sigilo bancário.

Trata-se, portanto, de base estatal, de envio compulsório, integrada à infraestrutura pública de governança do crédito. O SCR registra dados patrimoniais objetivos sobre operações de crédito contratadas, em curso ou vencidas, desde a sua concessão, sem rotular clientes, sem produzir score e sem qualificá-los como “bons” ou “maus pagadores”. A consulta pelas instituições financeiras depende de prévia e expressa autorização do titular dos dados, e sua utilização está circunscrita à avaliação técnica de risco, em ambiente regulado. Não se trata de circulação ampla de informação reputacional para fins comerciais.

A analogia institucional com registros públicos patrimoniais é particularmente esclarecedora. Assim como o registro de imóveis ou de veículos publiciza situações jurídicas patrimoniais para assegurar políticas públicas de segurança e organização econômica, o SCR permite ao Estado conhecer a exposição agregada ao risco de crédito e calibrar a regulação prudencial. Confundi-lo com cadastro sancionatório de inadimplência equivale a confundir o registro de veículos com o cadastro de multas.

A Lei no 12.414/2011, ao dispor que bancos de dados mantidos por pessoas jurídicas de direito público interno se regem por legislação específica, reforça a impossibilidade de transposição automática do regime do art. 43 do CDC para bases públicas com finalidade prudencial.

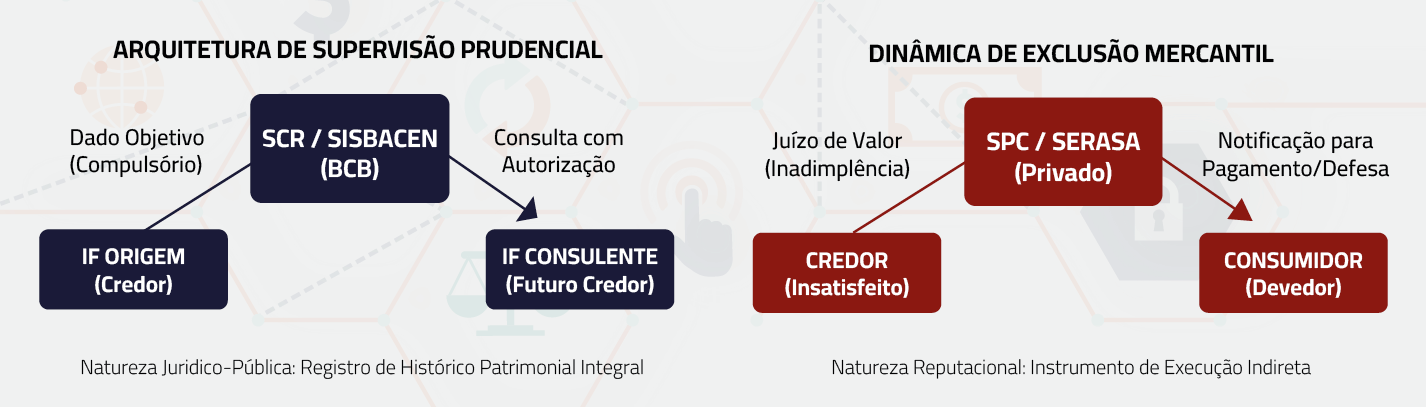

É nesse contexto que se revela juridicamente inviável equiparar o SCR ao SPC ou ao Serasa. Teleologia, governança, titularidade, regime de acesso, finalidade institucional e base normativa afastam qualquer simetria estrutural. Para demonstrar essa distinção funcional, observemos a ilustração abaixo, que evidencia essa diferença: de um lado, o fluxo do SCR (arquitetura da supervisão prudencial), no qual a informação objetiva é enviada de forma impositiva após a concessão do crédito, para atendimento de dever regulatório; de outro, o fluxo dos cadastros restritivos (dinâmica de exclusão mercantil), no qual o fornecedor, após o inadimplemento, promove a inscrição negativa como mecanismo indireto de coerção econômica.

Conforme se extrai das ilustrações, o SCR registra a operação de crédito desde a sua concessão (dado objetivo), funcionando como um histórico que pode, inclusive, facilitar o acesso ao crédito ao reduzir a assimetria informacional. Já os cadastros restritivos surgem apenas após o inadimplemento, funcionando como uma “execução indireta” da dívida.

Transparência e boas práticas: o espelhamento do CDC – É importante registrar que a distinção jurídica entre o SCR e os cadastros restritivos não implica déficit de proteção ao titular dos dados. Ao contrário, o desenho regulatório do SCR internaliza, por boas práticas normativas, os principais standards protetivos previstos no art. 43 do CDC.

A Resolução CMN no 5.037/2022 assegura ao titular: (i) acesso direto às suas informações junto ao BCB; (ii) mecanismos de retificação e registro de divergências; e (iii) transparência ativa em linguagem acessível. No que tange à notificação prévia, o art. 13 da referida Resolução impõe, à instituição financeira, o dever de informar o cliente sobre a remessa de dados ao SCR. Todavia, é imperativo distinguir: a eventual ausência de notificação caracteriza irregularidade procedimental da instituição, mas não possui o condão de transmudar a natureza do sistema ou invalidar um dado que é, por essência, verdadeiro e de remessa compulsória, diferentemente dos cadastros privados, nos quais a notificação é condição de validade da “negativação”, no SCR ela é um requisito de governança prudencial.

Sob o prisma da tutela do titular, o regime do SCR revela-se, em diversos aspectos, mais robusto do que o dos cadastros privados, justamente porque submetido à supervisão direta da autoridade monetária e inserido em uma arquitetura de governança pública. A proteção conferida não se limita à eliminação de informações negativas. O SCR permite, inclusive, a formação de histórico positivo objetivo, apto a reduzir assimetrias informacionais e a favorecer decisões de crédito mais adequadas ao perfil de risco do tomador.

A fabricação de demandas, a litigância abusiva e os riscos aos interesses públicos associados ao SCR – A judicialização do SCR vem sendo fortemente influenciada por processos de desinformação, potencializados por conteúdos disseminados em redes sociais que apresentam o sistema como suposta “lista negra dos bancos”. Nessa narrativa, incentiva-se o consumidor a consultar o Registrato, identificar lançamentos em campos como “vencido” ou “prejuízo” e, independentemente da finalidade prudencial do registro, ajuizar ações indenizatórias com fundamento automático em dano moral.

Esse fenômeno tem alimentado uma litigância artificial, desconectada da função institucional do SCR e baseada na aplicação acrítica da lógica do dano moral in re ipsa, própria de cadastros privados de inadimplência.

A jurisprudência revela clara fragmentação. Em alguns tribunais estaduais, notadamente no TJGO, consolida-se entendimento que aproxima o SCR de órgãos restritivos de crédito, reconhecendo-lhe natureza supostamente negativa e admitindo a exclusão de registros ou a fixação de indenizações. Em igual direção, decisões da Turma Nacional de Uniformização e de tribunais como o Tribunal de Justiça do Estado de Minas Gerais (TJMG) têm afirmado que a inscrição indevida no SCR gera dano moral presumido.

Em sentido oposto, a Primeira Turma do STJ, ao reconhecer a ilegitimidade passiva do BCB, destacou, expressamente, que os sistemas integrantes do Sisbacen se destinam precipuamente à atividade fiscalizatória da autarquia, sendo esse critério suficiente para afastar a aplicação das categorias consumeristas próprias dos serviços de informação mercantil.

A tensão entre esses entendimentos revela o núcleo do problema: a chamada “consumerização” do SCR, ao projetar sobre instrumento de supervisão estatal categorias jurídicas próprias de bases privadas reputacionais, desorganiza o regime prudencial e compromete a coerência do sistema regulatório.

Os impactos não são meramente teóricos. A desqualificação judicial do SCR como instrumento legítimo de monitoramento de risco pode induzir comportamentos defensivos das instituições financeiras, afetar a qualidade da informação reportada, aumentar assimetrias informacionais e fragilizar mecanismos de detecção de deterioração de carteiras, com reflexos diretos sobre a estabilidade do crédito.

A deferência institucional ao regime regulatório próprio do SCR não representa abdicação do controle jurisdicional, mas reconhecimento de que instrumentos de governança pública do sistema financeiro demandam interpretação sistemicamente orientada, compatível com a arquitetura constitucional do art. 192 da Constituição e com a legislação setorial.